特定建設業許可の要否判断を誤ると、気付かないうちに無許可施工となり、重大な建設業法違反に問われるおそれがあります。

この記事では、特定建設業許可と一般建設業許可との違い、下請発注額に含まれるものなど、特定建設業許可の必要性を判断する際のポイントや注意点について、広島の行政書士が分かりやすく整理して解説します。

特定建設業許可と一般建設業許可の違い

建設業を営む者は、政令で定める軽微な建設工事のみを請け負って営業する場合を除き、元請・下請を問わず一般建設業の許可を受けなければなりません。

ただし、発注者から直接工事を請け負い、かつ5,000万円(建築ー式工事の場合は8,000万円)以上を下請契約して工事を施工する者は、特定建設業の許可を受けなければなりません。

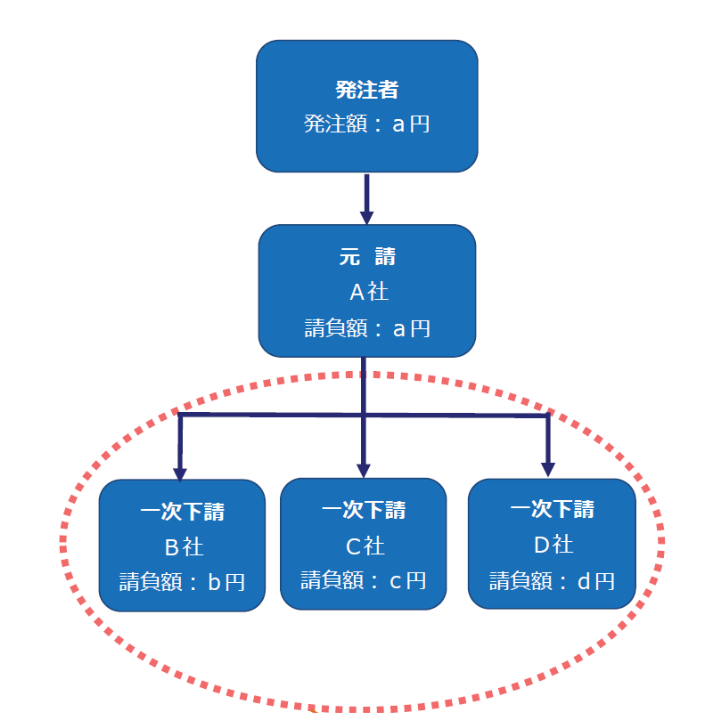

上の図で、A社の場合、下請発注額の合計(b円+c円+d円)が、5,000万円以上の場合、特定建設業の許可が必要となります。下請発注額の合計(b円+c円+d円)が、5,000万円未満の場合、一般建設業の許可で可です。

※建築ー式工事の場合は、上記の「5,000万円」を「8,000万円」と読み替えてください。

①元請が発注者から請け負う額に制限はありません。

必要な許可が、「特定」であるか、「一般」であるかは、下請に発注する額によって決まります。

②受注する工事の規模の大小は関係ありません。

比較的規模の大きい工事を元請として受注した場合でも、①その全部を元請にて自社施工するか、②下請発注額が5,000万円未満であれば、一般建設業の許可でも大丈夫です。

上の図で、B社、C社、D社は、下請業者のため、特定建設業の許可は必要ありません。

「下請発注額によっては特定建設業の許可が必要」とした要件は、元請業者に対してのみ求められているものです。一次下請以下として契約されている建設業者については、このような制限はありません。

※一次下請業者が二次下請業者に対して発注する額に制限はありません。

※また、その発注額による「特定」「一般」の条件もありません。

下請発注額に含まれるもの

1件の工事において、下請契約に出す代金の総額が5,000万円(建築一式工事の場合は8,000万円)以上となるか否かによって、建設業法上の特定建設業許可の必要性が判断されます。元請業者が下請業者に対して材料を提供した場合には、その材料の価格は下請代金の計算対象には含まれない旨が、国土交通省作成の「建設業許可事務ガイドライン」に記載されています。なお、当該下請代金の計算に当たっては、消費税および地方消費税相当額を含めて判断しなければなりません。

請け負った工事が、軽微な建設工事に該当するか否かを判断する際には、 元請業者が下請業者に対して提供した材料費や消費税等も含めた請負代金の額 によって判断されます。特定建設業許可の必要性を判断する場合と、考え方が異なりますので気をつけましょう。

【3条関係】

4.令第2条の「下請代金の額」について

発注者から直接請け負う一件の建設工事につき、元請負人が5,000万円(建築一式工事にあっては8,000万円)以上の工事を下請施工させようとする時の5,000万円には、元請負人が提供する材料等の価格は含まない。

引用元:建設業許可事務ガイドラインについて

軽微な建設工事の詳細につきましては、下記の記事で解説しております。よろしければご参照ください。

よくあるご質問

- Q一次下請業者や二次下請業者にも、特定建設業許可は必要ですか?

- A

特定建設業許可が必要かどうかという要件は、「元請業者」に対してのみ課されているものです。上の図のB社・C社・D社のような一次下請業者や二次下請業者は、下請に出す金額が5,000万円を超えても、そのことを理由に特定建設業許可を求められることはありません。ただし、下請業者であっても、別の工事で元請として発注者から直接工事を請け負い、その工事について大きな金額を下請に出す場合には、その工事の元請として特定建設業許可が必要となる可能性があります。

まとめ

特定建設業許可が必要かどうかは、「誰が」「いくらを」「どこまで下請に出すか」で判断します。元請として一件の工事で下請発注額の合計が5,000万円(建築一式は8,000万円)以上となるかどうかが重要な分かれ目です。また、軽微な建設工事の判定とは計算方法が異なるため、誤解すると無許可施工のリスクも生じます。少しでも判断に迷う場合は、早めに専門家へご相談ください。

今回の記事はここまでとなります。

建設業許可、経営事項審査等の申請手続きや建設業法令に関するご相談がございましたら、お気軽に行政書士たつかわ事務所へご相談ください。

初回のご相談は無料で承っており、オンラインでのご相談も可能です。広島市を中心に、広島県内どの地域からのご相談にも対応しております。

お客様に代わって複雑で面倒な手続きをサポートいたします!